Содержание

Страхование в качестве дополнительной услуги многие банки и прочие кредитно-финансовые организации безо всякого стеснения навязывают гражданам уже долгое время. Не помогает ни судебная практика, ни масса жалоб со стороны заемщиков. И несмотря на то, что страхование добровольное, однако банки и их сотрудники идут на самые различные ухищрения, чтобы заработать себе дополнительные бонусы.

Наиболее часто навязывается страхование жизни, потери работы, здоровья, различные форс-мажорные обстоятельства. В свете последних событий нередко встречается даже страхование от заболевания COVID-19.

Если вам навязали страховку по кредиту или же вы хотите получить консультацию юриста по порядку возврата уплаченной страховки – задайте вопрос ниже, позвонив по номеру телефона или же описав его в специальной форме.

Юрист Виктория Васильева

Юрист Виктория ВасильеваПрактикующий юрист по гражданскому праву. Руководитель отдела онлайн-консультаций. Разберется в вашей проблеме, направит к профильному юристу.

Опыт работы более 10 лет.

Бесплатная консультация: +7-495-128-52-55

Обязательна ли страховка по кредиту?

Нет, нет и еще раз нет. Законодательство о защите прав потребителей запрещает навязывать потребителю (которым является и заемщик по кредиту) какие-либо услуги. В соответствии со ст. 935 ГК РФ страхование жизни и здоровья не является обязательным.

Кроме того, п. 11 ст. 11 Федерального закона №353-ФЗ от 21.12.2013 года «О потребительском кредите (займе)» гласит, что в случае отказа заемщика от договора добровольного страхования в части обеспечения исполнения им обязательств по кредитному договору, банк обязан в полном размере возвратить уплаченную страховую премию за вычетом дней фактического действия договора страхования. Срок для обращения с заявлением о расторжении договора установлен в 14 дней, возврат средств производится не позднее 7 рабочих дней.

Так же указание о необходимости соблюдения имеется и в указании Центробанка ЦБ РФ от 21.08.2017 г. № 4500-У.

При этом единственное условие, которое банк может связать с наличием или отсутствием страховки – это процентная ставка по кредиту.

Таким образом, банк может:

- Увеличивать процентную ставку в случае отказа от страхования при оформлении кредита или же после расторжения договора страхования, если такое условие прописано в договоре.

- Снижать процентную ставку при оформлении страхования.

Ставить же факт выдачи кредита в зависимость от страхования банк НЕ ИМЕЕТ права.

ВАЖНО: Обязательной является лишь страхование предмета залога в рамках ипотеки или, например, автокредита, когда машина остается в залоге у банка. Только в этом случае она является обязательной и отсутствие страхования предмета залога может повлечь или увеличение процентной ставки или же иные санкции со стороны банка.

Как банки навязывают страховку?

Чаще всего основными инициаторами по навязыванию услуг страхования при оформлении кредита становятся именно рядовые сотрудники банков. Их вознаграждение подчас напрямую зависит от объема проданных дополнительных услуг, поэтому они всеми правдами и неправдами стараются склонить клиента к договору страхования.

Мы уже не можем отказаться от страховки – заявка одобрена с ней

Распространенная уловка с намеком на то, что повторно кредит могут и не выдать.

Чаще всего такой довод является чистой воды враньем, поскольку при изменении условий кредита (в том числе – страховки) сотруднику максимум предстоит перепечатывать ряд документов. А если имеет место быть зависимость процентной ставки от страховки, то эти условия всегда заранее изложены в индивидуальных или общих условиях.

Лучшее решение – звонок на горячую линию банка прямо в присутствии его сотрудника. Нужно выяснить, одобрена ли заявка на кредит и можно ли отказаться от услуги страхования на этой стадии. Поскольку все разговоры с call-центром записываются, то заемщику в любом случае ответят положительно. Но в большинстве случаев

Альтернативный вариант – завершение оформления кредита в банковском приложении, если там имеется такой функционал. Там всегда есть возможность отказаться от дополнительных услуг просто сняв ненужные «галочки».

Откажетесь от страховки – больше не дадут кредит!

Распространенный миф, рассказываемый сотрудниками банка. Чистой воды манипуляция и обман, поскольку банк при повторном кредитовании заемщика волнуют лишь два момента:

- Платежеспособность и подтверждение дохода.

- Кредитная история.

Информация о страховании обязательства перед банком не передается ни в одно бюро кредитных историй и хранится только локально в том банке, в котором вы оформляли кредит.

При этом не может быть формальным или косвенным основанием для отказа отсутствие страховки по предыдущему, успешно погашенному кредиту.

Наличие страховки повышает шанс на выдачу кредита

Увы, на практике часто складываются ситуации, когда наличие страховки может повысить (но крайне незначительно!) шанс на выдачу кредита у «проблемного» клиента, хотя по закону банкам строжайше запрещено привязывать факт заключения договора страхования к возможности одобрения кредита.

Проблемным может считаться заемщик с просрочками, впервые оформляющий кредит без кредитной истории или же имеющий несколько кредитов и высокую ежемесячную нагрузку по платежам. Однако проверить истинные причины отказа в выдаче кредиты нет возможности — по закону банк не обязан отчитываться о причинах отклонения заявки на кредит.

НО! Если вам банк готов отказать в кредите — он это сделает и со страховкой в 9 из 10 случаев.

Не стоит воспринимать страховку – как гарантию получения кредита! Это лишь условно-формальный «плюс» в пользу заемщика. Ведь банк понимает, что его клиент через 10 минут после получения денег имеет право отказаться от договора страхования и тем самым свести на «нет» все гарантии, им обеспеченные.

Поэтому не стоит воспринимать взаимосвязь страхования и факта выдачи кредита всерьез.

Это очень полезно – вдруг вы заболеете, умрете, потеряете работу?

Когда хитрости заканчиваются, в ход идут всевозможные убеждения в заинтересованности самого клиента в столь необходимой услуге.

Здесь можно отчасти согласиться – действительно покрывающая ряд сложных ситуаций случаев страховка может оказаться полезной. Но нужно внимательно читать условия страхования, которые оказываются вовсе не такими радужными, как рассказывает сотрудник банка.

Например:

- Страхование жизни исключает возмещение в случае гибели заемщика от обострения хронических заболеваний (которые есть у всех!) или же выявленных до оформления страховки, а также от гибели во время занятий спортом или несчастных случаев, прямо вызванных неосторожными действиями. Грубо говоря, если заемщик погиб в ДТП из-за превышения скорости или иного нарушения ПДД – его близким никто и ничего не возместит!

- Страхование от потери работы может иметь весьма ограниченный перечень условий: сокращение штатов, ликвидация или банкротство предприятия. Если же заемщика вынудят уйти по собственному желанию, отправив в отпуск без содержания на пару месяцев, то ничего получить не выйдет.

Это реальные примеры из различных программ страхования! И таких примеров масса. Большинство «дешевых» страховок содержат такие условия, которые исключает из страховых случаев большинство житейских ситуаций. Так что такую страховку по кредиту лучше всего вернуть и не жалеть о ее возможной полезности.

Вы можете обратиться к юристу за консультацией прямо сейчас, задав свой вопрос в форме ниже.

Что лучше: отказаться от страховки или вернуть ее?

В ряде случаев страхование действительно может оказать влияние на шансы получения положительного решения о выдаче кредита. Особенно когда ваши шансы изначально невелики ввиду:

- Высокой закредитованности.

- Проблем с кредитной историей, включая ее отсутствие.

- Низкого или неофициального дохода.

Если вы объективно понимаете, что банк может отказать вам в кредите, то в этом случае проще согласиться на страховку, а сразу же после получения денег (или в любой день до истечения 14-дневного срока) написать заявление о расторжении договора страхования. Вернуть вас деньги обратно лишь на этом основании уже не заставят.

Ну и, разумеется, для многих морально тяжело спорить и ругаться с сотрудником банка, который всячески призывает вас оформить страховку. В этом случае соглашайтесь на все условия, а затем сразу же отказывайтесь от договора.

Когда можно вернуть страховку по кредиту в 2021 году?

Вариантов возвращения страховки по кредиту несколько в зависимости от ситуации и времени обращения за возвратом:

- В течение 14 календарных дней с момента выдачи кредита и заключения договора страхования. Срок исчисляется со следующего дня за днем выдачи кредита и заключения договора страхования.

- После досрочной выплаты кредита по договорам, заключенным после 1 сентября 2020 года и при условии внесения единовременной страховой премии при выдаче кредита. За время пользования страховкой не должно наступить страхового случая.

- В судебном порядке в случае пропуска 14-дневного срока или же по договорам, заключенным до 1 сентября 2020 года. Практика судов по таким делам весьма стабильна и складывается в пользу заемщиков.

ВАЖНО: Чаще всего банки не доводят процесс до суда, поскольку последняя судебная практика сформирована исключительно в пользу потребителя. Даже в случае первоначального отказа сотрудниками местного отделения будет достаточно досудебной претензии, составленной грамотным юристом и направленной в адрес банка.

Пошаговая инструкция по возврату страховки за кредит в течение 14 дней

Процедура возврата более чем проста. Важно лишь соблюсти срок – это 14 календарных дней со дня оформления страхования.

- Обращаемся по месту оформления страхового полиса. Если полис оформлял банк в дочерней страховой фирме – обращаемся в офис банка, если сторонняя страховая компания – обращаемся туда.

- Пишем заявление свободной формы о расторжении договора страхования. Чаще всего у банков и страховых компаний имеются собственные бланки заявлений, которые они предоставляют.

- Фиксируем факт подачи заявления в банк или страховую, попросил талон или же копию заявления с подписью сотрудника и датой приема заявления.

- Тщательно следим за рассмотрением заявления: у страховой компании есть 7 дней на возврат средств, на 3-4 день желательно позвонить по горячей линии и уточнить статус заявления и факт его наличия. Иногда заявления имеют свойство теряться.

Отказов по этой процедуре не предусмотрено! Единственное основание для отказа в возврате средств – это наступление страхового случая по застрахованному риску

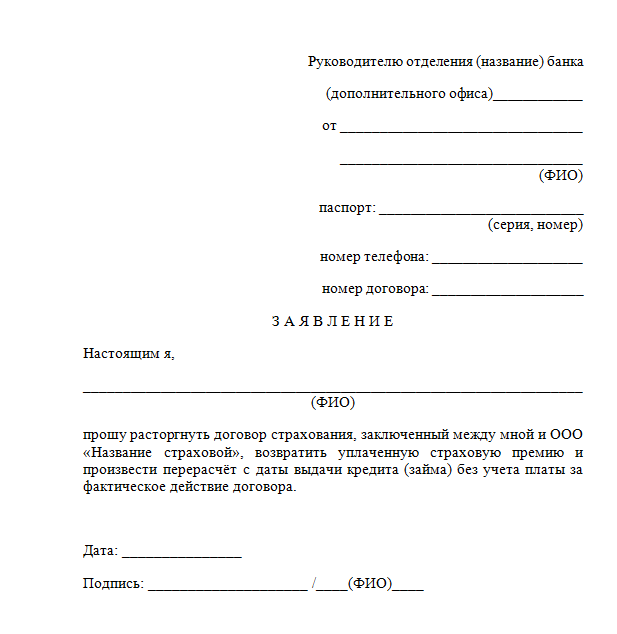

Образец заявления на возврат страховки по кредиту

Если по какой-то причине банк или страховая компания отказываются выдать вам бланк заявления или же требуют направления документа онлайн в произвольной форе, можно воспользоваться образцом ниже.

Образец носит универсальный характер и содержит все базовые реквизиты, необходимые для его рассмотрения.

В случае необходимости можно дополнить текст названием страхового продукта, реквизитами договора или иной, индивидуальной для вашего случая, информацией.

По более сложным вопросам желательно обратиться за консультацией к юристу.

Это жулье надо призывать к ответу. Рядовой сотрудник банка должен бояться даже заикнуться о том, что страховка нужна обязательно. Я всегда хожу с диктофоном, брал 5 кредитов при этом двое сотрудников разных банков лишились работы. Записывал их повествования и отправлял вышестоящим. А там разговор короткий….. и не говорите мне что бедные рабы выполняют свои работу!!если не могут работать честно, пусть идут мести дворы или мыть посуду!

Робин гуд прям. Сам то где работаешь? Сидишь и ничего не делаешь наверно??? Банки охамели, не спорю, но сводить счеты с сотрудниками это днище! Девочки-мальчики там за копеечные оклады работают и чтобы семью прокормить нужно эти чертовы услуги продавать!! твое дело маленькое — откажись, или сразу или потом,а гадить зачем??? Земля круглая,могут и хату спалить, и машину……

Не вижу проблемы. Настаивает сотрудник или несет пургу — откажитесь. Если сложно — согласитесь и откажитесь потом. Все протсо блин как божий день!

Здравствуйте. В сентябре 2020 года обратился за кредитом в АО ОТП Банк. Кредит одобрили, но вместе с кредитом вынудили приобрести Сертификат ООО «ЕЮС» с названием «Забота о здоровье» на 60 мес. за 66 тыс. рублей. Сотрудник банка в момент оформления уверял, что отказаться от сертификата ООО «ЕЮС» с возвратом денег легко и просто. Так я и поступил, уже 15 сентября подготовил заявление, приложил необходимые документы и направил Почтой России в адрес ООО «ЕЮС». Письмо отслеживал на сайте Почты России, вручено оно было уже 21 сентября. Потом неоднократно звонил в ООО «ЕЮС» уточнить, когда же вернут деньги за Сертификат, но внятного ответа от сотрудников так и не услышал. Миновал месяц и 29 октября я решил направить претензию в адрес ООО «ЕЮС» с требованием ускорить процесс рассмотрения моего вопроса и возврата денег за Сертификат. Претензию они получили и снова тишина. Звонить и тратить своё время надоело, да и просто устал слушать постоянные отговорки, а позвонив очередной раз услышал «А мы за сертификаты вообще никому ничего не возвращаем.» В данный момент прихожу к выводу, что бороться с ними судя по всему придётся в суде. Просьба оказать содействие в моём затяжном деле с возвратом стоимости сертификата.